Cinco tendências do mercado de energia para acompanhar em 2026, o ano da superoferta

Os mercados de energia entram em 2026 em um clima pessimista, com a incerteza geopolítica obscurecendo as perspectivas e sinais crescentes de que o aumento da oferta de petróleo e gás ameaça derrubar os preços.

O ano passado foi turbulento para a indústria de petróleo e gás, marcado pela guerra de 12 dias entre Israel e Irã em junho, pelas guerras comerciais do presidente dos EUA, Donald Trump, pela intensificação dos ataques à infraestrutura energética na Rússia em sua guerra contra a Ucrânia, pelas decisões de produção frequentemente desconcertantes da OPEP e pelo recente bloqueio dos EUA à Venezuela.

Então, o que nos reserva o próximo ano? Aqui estão cinco tendências que provavelmente moldarão o cenário energético em 2026 e nos anos seguintes.

O ano de sobreoferta?

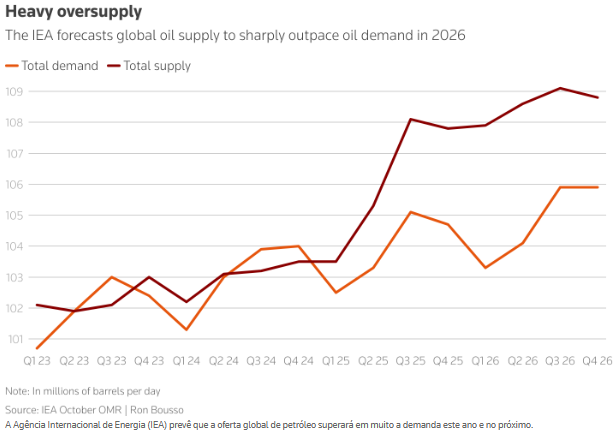

Os investidores manterão um foco intenso nos sinais de aumento dos estoques de petróleo no próximo ano, após os preços do petróleo bruto terem caído quase 20% em 2025, para cerca de US$ 60 o barril, devido a temores de uma superoferta significativa.

A produção global de petróleo aumentou consideravelmente no último ano. Os EUA – o maior produtor mundial de petróleo – intensificaram a produção, assim como o Canadá e o Brasil, enquanto a Organização dos Países Exportadores de Petróleo e seus aliados, incluindo a Rússia, grupo conhecido como OPEP+, reverteram anos de cortes.

A Agência Internacional de Energia prevê que a oferta excederá a demanda em 2026 em impressionantes 3,85 milhões de barris por dia (bpd), o equivalente a cerca de 4% da demanda global.

No entanto, os analistas da OPEP preveem um mercado amplamente equilibrado no próximo ano, criando uma das maiores divergências de previsão em décadas.

A incerteza sobre o equilíbrio entre oferta e demanda foi agravada pelo grande volume de reservas de petróleo bruto armazenadas pela China desde abril. Os operadores do mercado têm pouca visibilidade sobre esses volumes, embora se estime que sejam consideráveis, em torno de 500.000 barris por dia, segundo cálculos da Reuters.

Em última análise, a previsão da AIE parece mais provável de estar correta. De acordo com dados da Kpler, o petróleo transportado ou armazenado em navios-tanque aumentou nas últimas semanas para o seu ponto mais alto desde abril de 2020, quando o consumo despencou devido aos confinamentos da COVID-19. Esses elevados estoques marítimos sugerem que os estoques em terra podem começar a se encher em breve, exercendo ainda mais pressão para baixo sobre os preços.

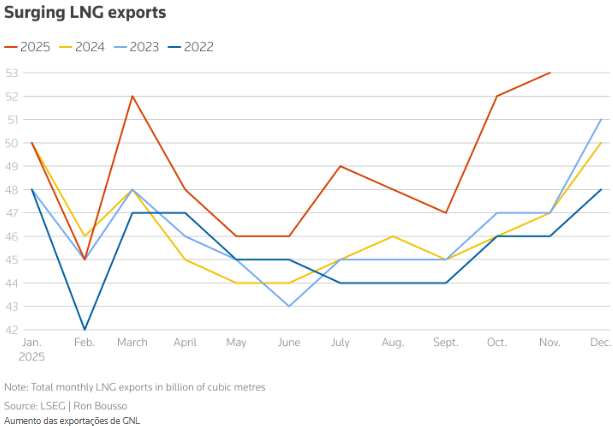

A onda do GNL está chegando

A procura por gás natural liquefeito aumentou consideravelmente nos últimos anos, especialmente porque a Europa procurou substituir rapidamente os enormes volumes de gás russo que importava por gasoduto antes da invasão da Ucrânia por Moscovo em 2022.

O boom gerou lucros enormes para os produtores e comerciantes de GNL, mas isso pode não se repetir no futuro, à medida que a capacidade global de exportação aumenta.

Entre 2025 e 2030, a nova capacidade de exportação de GNL deverá crescer 300 bilhões de metros cúbicos por ano, um aumento de 50%, segundo a AIE (Agência Internacional de Energia), com cerca de 45% provenientes dos EUA, o maior exportador mundial do combustível.

A oferta deverá crescer mais rápido que a demanda no mesmo período, comprimindo as margens dos produtores e oferecendo algum alívio aos consumidores na Europa e na Ásia. O aumento dos preços do gás natural nos EUA representa mais um problema para os produtores.

Ainda assim, os produtores têm alguns motivos para otimismo. À medida que os preços do GNL caírem em 2026 e nos anos seguintes, essa fonte de energia se tornará cada vez mais competitiva com opções de menor custo, como petróleo e carvão, podendo impulsionar a demanda por esse combustível super-resfriado.

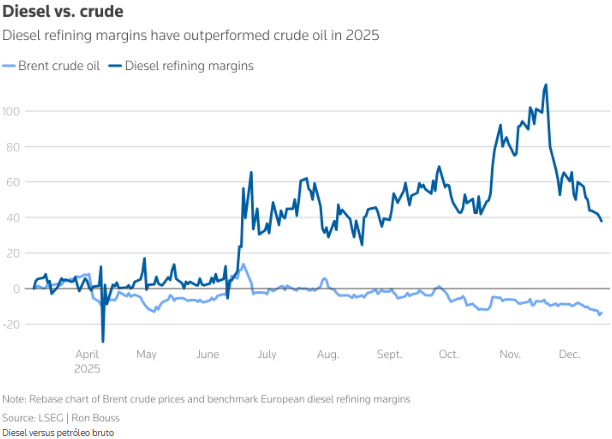

O desempenho superior dos motores a diesel persiste

As margens de lucro do diesel aumentaram este ano, ganhando força nos últimos seis meses, à medida que o mercado de produtos refinados enfrentou restrições de oferta, mesmo com o mundo cada vez mais inundado de petróleo bruto.

As margens de refino de diesel na Europa, referência no mercado, aumentaram 30% em 2025, em comparação com uma queda de 20% nos preços do petróleo Brent no mesmo ano, segundo dados da LSEG.

Isso se deve em grande parte a uma série de ataques de drones ucranianos contra refinarias e terminais de petróleo russos, o que levou a uma queda nas exportações de diesel no final de 2025, bem como à decisão da UE de proibir a importação de combustíveis produzidos a partir de petróleo bruto russo.

Espera-se que essa tendência continue até 2026, visto que há relativamente pouca nova capacidade de refino entrando em operação. Um acordo de paz na Ucrânia alteraria esse cenário, mas provavelmente ofereceria apenas um alívio limitado.

As grandes petrolíferas esperam um futuro mais promissor

As empresas de petróleo e gás estão se preparando para fortes ventos contrários em 2026. Chevron, Exxon Mobil e TotalEnergies. Todas reduziram seus planos de gastos para o próximo ano em cerca de 10% e anunciaram cortes profundos de custos.

Ao mesmo tempo, as grandes empresas petrolíferas parecem bastante otimistas em relação às perspectivas de longo prazo.

Estão a investir mais em exploração e em novos projetos que entrarão em funcionamento ainda nesta década ou no início da década de 2030. Os principais produtores de petróleo do Médio Oriente, incluindo a Arábia Saudita e os Emirados Árabes Unidos, também se estão a preparar para uma nova era de investimentos na exploração e produção.

Essa perspectiva otimista de longo prazo pode impulsionar as principais empresas petrolíferas ocidentais – a maioria das quais possui balanços sólidos e dívidas relativamente baixas, como a BP. Uma exceção notável: usar a esperada recessão de 2026 para absorver concorrentes em dificuldades.

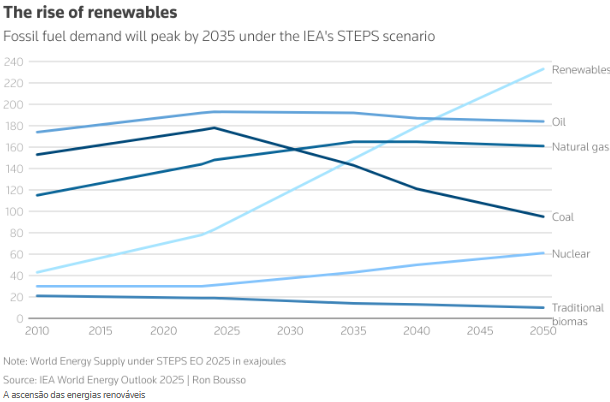

Energias renováveis em queda, mas não eliminadas

Em outubro, a AIE (Agência Internacional de Energia) reduziu em um quinto, ou 248 gigawatts, sua previsão global de crescimento da energia renovável até 2030, em comparação com a perspectiva do ano passado, citando cenários mais fracos nos EUA e na China. A capacidade global de energia renovável agora deve aumentar em 4.600 GW até 2030, com a energia solar respondendo por cerca de 80% desse aumento.

Ainda assim, a demanda por eletricidade deverá crescer 4% ao ano até 2027, impulsionada por centros de dados com alto consumo de energia e pela eletrificação mais ampla das economias, mesmo que governos e empresas possam desacelerar os planos de transição energética em nome da segurança energética.

Essa tensão deverá dominar os mercados de energia mundiais em 2026 e nos anos seguintes, principalmente porque se espera que os custos da energia solar, eólica e do armazenamento em baterias continuem caindo.

Matéria publicada na Reuters, publicada no dia 29/12/2025, às 05:00 (horário de Brasília)