IPCA de 2025 é o menor desde 2018, mas inflação de serviços preocupa economistas

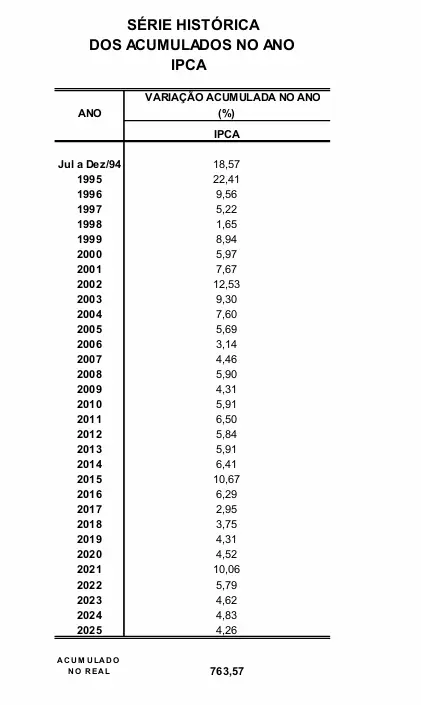

Com a divulgação nesta sexta-feira (9) pelo IBGE de que o IPCA de dezembro fechou o mês em alta de 0,33%, a inflação oficial do país concluiu 2025 com variação de 4,26%, dado que não só ficou dentro da banda de tolerância da meta buscada pelo Banco Central, como também representou o menor patamar desde 2018, quando os preços gerais subiram 3,75%.

Mas os economistas advertem que o dado do ano ainda está longe do centro da meta de 3% e que os serviços, em especial os mais sensíveis ao custo de mão de obra, continuam a exercer pressão, exigindo prudência do Banco Central num provável início do ciclo de cortes de juros em 2026.

Alexandre Maluf, economista da XP, chama a atenção exatamente para esse ponto em sua análise. “Como já antecipado pelo IPCA-15, as métricas de serviços aceleraram em dezembro, enquanto os preços de alimentos e de bens industrializados permaneceram em patamares benignos”, comentou.

Ele destacou e específico a inflação de serviços subjacentes – uma métrica que exclui os preços mais voláteis e sujeitos a choques temporários, como passagens aéreas e hospedagem. Esses preços avançaram 0,56% na comparação mensal, um pouco acima da projeção da XP (0,54%). “ Com isso, a média móvel trimestral anualizada com ajuste sazonal acelerou de 4,0% para 5,1% em dezembro. Como indicado pelo IPCA-15, essa aceleração decorreu da dissipação da queda expressiva observada no seguro de automóveis em setembro”, citou.

Outro dado preocupante, segundo Maluf, é que os serviços intensivos em mão de obra subiram 0,77% no mês (a projeção era de 0,71%), com a média trimestral anualizada acelerando de 6,8% em novembro para 7,9% em dezembro.

“Esses resultados são consistentes com o quadro de mercado de trabalho aquecido, evidenciado pelos dados do CAGED e da PNAD Contínua. Em nossa avaliação, a inflação de serviços deve desacelerar em 2026, ainda que de forma moderada (de 6,0% para 5,3%), refletindo melhora no quadro das expectativas de inflação e impacto defasado da taxa Selic”, previu Maluf.

Para o economista da XP, a composição do IPCA de dezembro reforça a visão de que o Copom deve iniciar o ciclo de flexibilização monetária em março. O motivo é justamente que as métricas de serviços voltaram a acelerar na margem, em linha com os dados robustos do mercado de trabalho. “Mantemos nossa projeção de IPCA em 4,0% em 2026”, disse.

Alertas para o BC

Em sua análise sobre o comportamento da inflação mensal, André Valério, economista sênior do Inter, lembrou que, em dezembro, apenas o grupo Habitação apresentou deflação, de 0,33%, influenciado pela mudança na bandeira tarifária de energia elétrica de vermelha patamar 1 para amarela — isso retirou 0,05 ponto percentual do índice, segundo seus cálculos.

Na ponta oposta, o destaque de alta foi o grupo de Transportes, com alta de 0,74% e impacto de 0,15 ponto percentual no IPCA, influenciado pela alta de 13,8% em transportes por aplicativo, de 12,6% nas passagens aéreas e de 0,45% em combustíveis.

Valéria citou ainda as variações do grupo Saúde e Cuidados Pessoais (alta de 0,52% e impacto de 0,07 p.p), refletindo a variação de 0,49% nos planos de saúde e de 0,52% nos artigos de higiene pessoal. Já a inflação de Alimentos e Bebidas foi de 0,27%, com impacto de 0,06 p.p e que reverteu uma sequência de meses de inflação moderada. Essa alta espelhou elevações dos preços da cebola e de carnes, além da alimentação fora do domicílio.

E economista do Inter também comentou que, no aspecto qualitativo, o resultado de dezembro não foi positivo. “A média dos núcleos saltou de 0,23% para 0,46%, levando a média móvel de 3 meses a 0,31%. Embora em parte a elevação seja sazonal, observamos que é o maior valor mensal desde abril de 2025. Com isso, o núcleo encerrou 2025 com alta acumulada de 4,61%, ainda acima do limite superior da meta”, comparou.

Para Valério, apesar da boa notícia da desinflação observada em 2025, com a inflação ficando dentro da banda de tolerância, o dado de dezembro deixa um gosto amargo, indicando uma piora no aspecto qualitativo. “Dezembro é um mês com inflação sazonal, tipicamente mais forte, entretanto, considerando a cautela do Copom na condução da política monetária e comunicação mais dura, vemos esse resultado como suficiente para eliminar a chance de corte na reunião de janeiro”, disse.

O Inter ainda espera o corte da Selic pelo BC no primeiro trimestre, na reunião de março, tendo em vista a recomposição do câmbio e a perspectiva de uma inflação mais fraca no 1º trimestre, com o acumulado em 12 meses devendo convergir rapidamente para abaixo de 4%.

Uma explicação para essa estimativa que o banco digital espera que a tendência de acomodação da inflação continue refletindo os efeitos defasados da política monetária e um dólar ainda depreciado, apesar de haver pouco espaço para novas apreciações do real. “Assim, esperamos que o IPCA encerre 2026 com alta acumulada de 3,90%.”

2026 desafiador

A avaliação de Matheus Pizzani, economista do PicPay, é que o IPCA não trouxe grandes surpresas frente ao padrão sazonal histórico do período. O destaque, segundo ele, foi a reversão sofrida pelo grupo de Alimentação no Domicílio (de -0,01% para 0,27%), que teve seu resultado impulsionado por preços que apresentam maior demanda no período, casos de carnes (+1,48%) e frutas (+1,26%).

“Outra reversão importante veio do grupo de Bens industriais, cujo resultado saiu de uma deflação de 0,29% para alta de 0,48% no último mês de 2025, virada provocada pelo fim do efeito de baixa provocado pelos descontos da Black Friday”, explicou.

Prospectivamente, o PicPay segue com uma projeção de 4,20% para o IPCA em 2026. “Após um período de comportamento mais ameno na segunda metade de 2025, o IPCA deve voltar acelerar no primeiro trimestre do ano em função de fatores sazonais relacionados ao consumo de serviços e o impacto dos reajustes de diversos preços administrados, com destaque para a majoração do ICMS sobre combustíveis e o botijão de gás e reajustes das tarifas de transporte público, já aplicadas em capitais com participação relativa elevada no indicador, como São Paulo.”

Passado este período, a expectativa de Pizzani é que o IPCA volte a apresentar comportamento mais ameno, tendência alinhada ao cenário de arrefecimento da atividade, afrouxamento do mercado de trabalho e fechamento do hiato do produto.

Na opinião de Rafael Perez, economista da Suno Research, o resultado do IPCA de 2025 não altera o cenário para o início do ciclo de queda de juros no Brasil. “O índice veio muito em linha com o que o mercado esperava, praticamente no centro do consenso, e a desaceleração observada nos últimos meses já era aguardada. Esse movimento tem sido sustentado por um conjunto de fatores, como a valorização do câmbio, a queda nos preços de commodities e a retração nos preços de alimentos”, comentou.

Ele também alertou que a inflação de serviços permanece muito elevada, acima de 6% e bem acima do limite superior da meta. “As diferentes componentes dos serviços, incluindo serviços intensivos em mão de obra e serviços subjacentes, continuam registrando níveis de inflação elevados, o que está diretamente associado ao mercado de trabalho aquecido e aos estímulos ao consumo”, reforçou.

Dada a provável intensificação desses estímulos, com o início da isenção do imposto de renda para quem ganha até R$ 5 mil, deve acontecer uma ampliação das pressões inflacionárias, sobretudo sobre o setor de serviços.

“Esse cenário já estava precificado e não representa uma mudança relevante em relação ao resultado fechado de 2025. A leitura é de que o Banco Central deve manter seu plano de voo, sinalizando o início do ciclo de cortes na reunião de janeiro e efetivando o primeiro corte de meio ponto percentual em março”, disse Perez, que acredita em cortes graduais de meio ponto percentual por reunião, aproximadamente até setembro, totalizando um ajuste de dois pontos e meio, levando a Selic a 12,5%.

O economista da Suno alertou, porém, que 2026, no entanto, terá riscos adicionais, por trata-se de um ano eleitoral, com maior probabilidade de volatilidade cambial. “A expectativa de desvalorização do câmbio pode pressionar preços e gerar riscos de alta para a inflação. Além disso, o histórico de anos eleitorais costuma vir acompanhado de aumento de gastos e estímulos, o que pode reforçar pressões inflacionárias. Cogita-se, inclusive, a ampliação de programas sociais e outros estímulos ao consumo, o que tende a elevar os riscos inflacionários.”

Heliezer Jacob, economista do C6 Bank, é outro especialista a fazer um alerta sobre um início de 2026 desafiador. “Os preços de serviços subiram 6% em 2025, sustentados pelo mercado de trabalho bastante aquecido. A tendência é que o controle da inflação continue sendo uma tarefa difícil nos próximos meses, uma vez que o desemprego deve permanecer em níveis historicamente baixos até 2027”, destacou

“Para 2026 e 2027, nossa projeção é de um IPCA a 4,8%, impulsionado pelo mercado de trabalho robusto e pela perspectiva de um real mais depreciado, em meio às preocupações com o aumento da dívida pública no Brasil.”

Sobre juros, a expectativa de Jacob é que o ciclo de cortes pelo BC deve começar em março, com a Selic chegando a 13% no fim de 2026.

Matéria publicada no portal InfoMoney, publicada no dia 09/01/2026, às 11:24 (horário de Brasília)