Dez razões pelas quais o petróleo ainda está abaixo de US$ 100 o barril

Não se trata de uma aberração: tanto o mercado financeiro quanto o físico do petróleo têm permanecido fracos, pelo menos em termos históricos, e muitos outros indicadores — incluindo spreads temporais, prêmios físicos, custos de transporte e até mesmo margens de refinaria — também caíram. O mercado não está fraco, mas está mais fraco do que a maioria previa. Lembra-se de abril, quando fundos de hedge e bancos de Wall Street previram que o petróleo chegaria a US$ 200 o barril?

É claro que tudo isso pode mudar muito rapidamente. O cessar-fogo entre os EUA e o Irã é frágil, com ambos os lados trocando ataques nos últimos dias.

Ainda assim, os preços permanecem bem abaixo dos níveis anteriores. O que está acontecendo? O choque de oferta é o maior da história, então todos os sinais apontam na direção oposta. Antes da guerra, uma média de 20 milhões de barris por dia de petróleo bruto e derivados transitavam pelo Estreito de Ormuz — cerca de um quinto da demanda global. Conciliar os preços atuais com essa perda de oferta exige uma análise minuciosa da complexa rede do mercado global de petróleo. Também exige honestidade: não sabemos ao certo o que está acontecendo ou por quê — os dados de março e abril estão apenas começando a ser divulgados. Mas, considerando essas informações incompletas, aqui está meu melhor esforço para explicar as 10 principais forças em jogo.

Por que os preços do petróleo não estão mais altos?

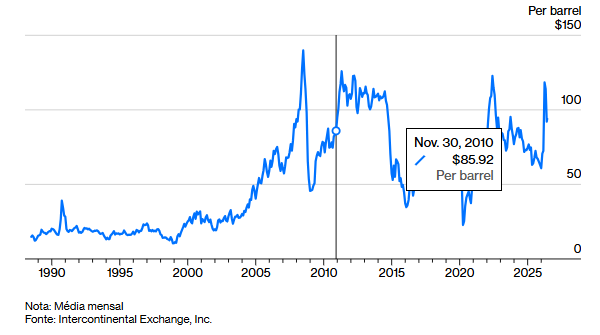

Os preços do petróleo Brent permaneceram abaixo dos picos de 2008 e 2022, apesar de uma interrupção muito maior no fornecimento global – e isso antes de ajustar pela inflação.

1. China, China e China.

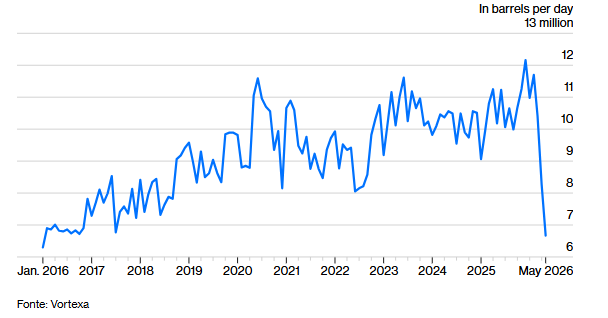

O mercado global de petróleo é incrivelmente complexo, com inúmeros fatores interagindo para manter os preços abaixo de US$ 100 por barril. Mas se eu tivesse que escolher apenas um, seria a China. Pequim conseguiu reduzir drasticamente suas importações de petróleo, proporcionando um alívio enorme — e inesperado. No mês passado, a China importou 6,7 milhões de barris de petróleo bruto por dia via navio-tanque, uma queda de quase 40% em relação à média de 2025, segundo a Vortexa, uma empresa de inteligência de mercado. Essa queda de 4 milhões de barris por dia é aproximadamente equivalente ao consumo combinado da Alemanha e da França.

As importações de petróleo da China despencam para o menor nível em 10 anos.

Em maio, Pequim comprou quase 40% menos petróleo bruto por navio-tanque do que a média de 2026, embora os mecanismos por trás desse corte não sejam bem compreendidos.

Como a China conseguiu reduzir drasticamente as importações sem sofrer danos econômicos? Não sabemos ao certo. A demanda chinesa por petróleo parece surpreendentemente fraca, e o país pode até ter explorado secretamente suas reservas estratégicas de petróleo. Acredito que o colapso das importações chinesas seja o acontecimento mais importante nas finanças globais e na geopolítica. Se Pequim estivesse comprando tanto petróleo quanto antes, os preços estariam muito mais altos, a inflação global seria desenfreada e os bancos centrais seriam forçados a aumentar as taxas de juros rapidamente, causando pânico nos mercados de ações. Donald Trump também estaria em uma posição muito mais frágil em suas negociações com os iranianos. Em resumo: a China essencialmente salvou tanto a economia global quanto a carreira política do presidente dos EUA.

2. Destruição da demanda

A quantidade de petróleo que as refinarias estão processando para produzir combustível e produtos petroquímicos caiu em cerca de 5 milhões de barris por dia. Ou os consumidores estão reduzindo significativamente o consumo, ou as refinarias estão diminuindo seus estoques. Provavelmente, ambos os fatores estão em jogo, com a destruição da demanda, principalmente no setor petroquímico, representando provavelmente de 3 a 4 milhões de barris por dia. Isso é muito, considerando que os preços não aumentaram tanto quanto muitos esperavam. Talvez o mundo tenha se tornado estruturalmente mais receptivo a preços mais altos do petróleo. Nos últimos 20 anos, o centro do mercado de petróleo se deslocou para a Ásia, onde os consumidores podem estar reagindo mais rapidamente do que os dos EUA e da Europa Ocidental reagiram durante choques anteriores. A disponibilidade de veículos elétricos pode ter influenciado o cenário na China. Ou pode ser que o combustível simplesmente não esteja disponível. Na Índia, por exemplo, combustíveis para cozinhar, como butano e propano, desapareceram de grandes áreas do país. E, surpreendentemente, as nações asiáticas rapidamente adotaram outras opções, principalmente carvão e lenha, de uma forma que duvido muito que os consumidores ocidentais fariam.

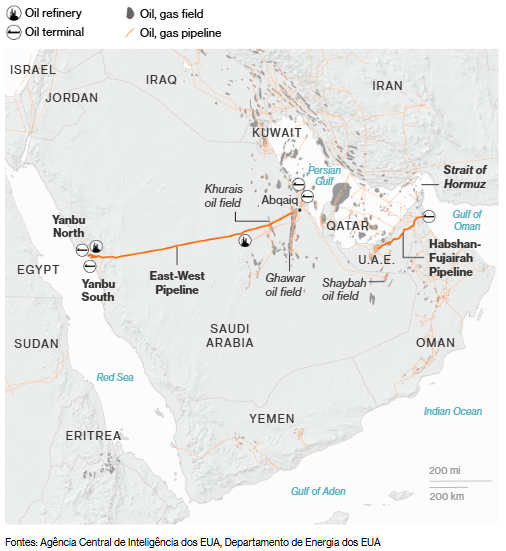

3. O petróleo ainda está saindo de Ormuz.

O Estreito de Ormuz está fechado há mais de 100 dias. No entanto, o petróleo ainda flui do Golfo Pérsico. A primeira rota é óbvia: oleodutos de desvio que contornam a hidrovia, atravessando a Arábia Saudita e os Emirados Árabes Unidos. Os oleodutos, antes pouco conhecidos fora da indústria energética, mantiveram um fluxo de cerca de 5 milhões de barris por dia. Mais recentemente, o petróleo começou a ser transportado por navios-tanque, com embarcações dos Emirados Árabes Unidos e do Kuwait fazendo o trajeto entre terminais no Golfo Pérsico, passando por Ormuz, até áreas de ancoragem próximas ao gargalo, onde descarregam sua carga em outros navios. Os navios-tanque cruzam o estreito rente à costa omanita, com os faróis desligados. O que começou como um pequeno fluxo tornou-se agora um fluxo constante, na ordem de cerca de 2 milhões de barris por dia.

Oleodutos que desviam o Canal de Ormuz

4. O excesso de oferta original

: A guerra ofuscou um fato crucial: o mercado de petróleo estava com um excesso de oferta massivo em 27 de fevereiro, antes do início do conflito. De quanto? Provavelmente de 3 a 4 milhões de barris por dia durante o período de baixa demanda sazonal entre o final do inverno e o início da primavera. Esse excesso de oferta, resultante do impacto da revolução do xisto nos EUA e dos aumentos de produção da OPEP+ no ano anterior, proporcionou uma proteção inestimável.

5. Liberem, pessoal, liberem!

Quando o Iraque invadiu o Kuwait em 1990, as nações ricas só começaram a usar suas reservas estratégicas de petróleo seis meses depois. Desta vez, os EUA pressionaram seus aliados na Agência Internacional de Energia (AIE) a usar as reservas durante as duas primeiras semanas da guerra. Em 11 de março, os 32 membros da AIE, com sede em Paris, anunciaram que liberariam 400 milhões de barris nos meses seguintes — a maior liberação da história da organização. Mesmo assim, levou tempo para que esses barris chegassem ao mercado, ganhando força apenas no final de abril. Agora, o petróleo está fluindo a uma taxa de cerca de 2,5 milhões de barris por dia. Mas, com a reserva dos EUA, um dos principais contribuintes, já em seu nível mais baixo em 40 anos, isso não durará para sempre. Ao mesmo tempo, a indústria petrolífera está consumindo milhões de barris de estoques comerciais que podem atingir níveis críticos até agosto.

6. A grande flexibilidade das refinarias:

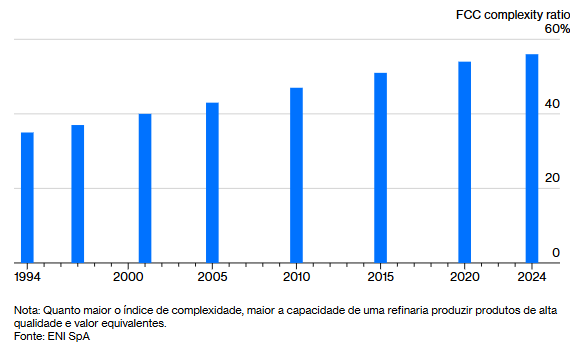

As refinarias de hoje são muito mais flexíveis, tanto no que produzem — gasolina, diesel, querosene de aviação, óleo combustível, petroquímicos — quanto no que processam, do que as de alguns anos atrás. As instalações anteriores eram seletivas, processando apenas algumas variedades de petróleo bruto. Agora, graças ao investimento em novas unidades chamadas coqueificadores, elas podem processar uma gama muito maior. As novas refinarias também podem alterar, até certo ponto, a porcentagem de cada produto refinado que produzem. Isso se traduz na capacidade de gerar mais do que é necessário. Veja o querosene de aviação. Antes da guerra, ele representava 10,5% da produção das refinarias dos EUA. Esse percentual subiu para um recorde de quase 13%.

As refinarias de petróleo são muito mais flexíveis do que no passado.

A indústria petrolífera adicionou muitas unidades de refino secundário, como plantas de craqueamento catalítico fluido (FCC), que produzem uma proporção maior de gasolina e querosene de aviação.

7. A arte da propaganda:

Quando se trata de petróleo, a Casa Branca parece ter entrado na guerra com muita esperança e pouca estratégia. Ainda assim, Trump se destacou em uma área: a propaganda . Através das redes sociais e entrevistas, ele manteve os operadores de petróleo em alerta, avisando quase 40 vezes em 100 dias que um acordo estava prestes a ser fechado. Para qualquer operador de petróleo que apostasse em aumentos de preços, as declarações do presidente criaram um enorme risco de ser eliminado, com os preços frequentemente caindo até 10% após algumas postagens. A propaganda, no entanto, não teria funcionado sem uma plateia receptiva. Wall Street não apenas acredita em Trump, como quer confiar nele. Se o ex-presidente Joe Biden tivesse feito comentários semelhantes, o mercado de petróleo o teria ridicularizado e expulsado da sala de negociação.

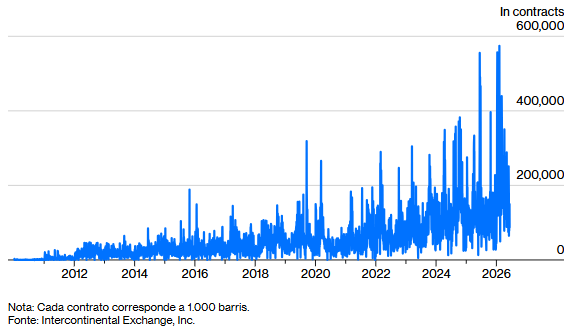

8. Compre seguro, não petróleo:

Por décadas, comprar contratos futuros de petróleo foi a única maneira de se proteger contra conflitos no Oriente Médio. Como todos compraram, a onda de compras invariavelmente criou uma espiral de preços autossustentável. O mercado de opções, que permite aos investidores comprar proteção sem apostar na alta dos preços, simplesmente não tinha liquidez suficiente. Na última década, porém, esse mercado cresceu exponencialmente. Em 2016, o volume médio diário de opções de compra (call options) — que oferecem proteção contra a alta dos preços — para o petróleo Brent era de cerca de 25.000 lotes; agora, a média é de 200.000 lotes, chegando a picos de 550.000 lotes por dia recentemente.

O seguro contra o preço do petróleo está mais disponível.

Os volumes de negociação de opções de compra, que permitem aos investidores adquirir proteção contra o aumento dos custos do petróleo sem apostar na alta dos preços, explodiram nos últimos anos.

9. A névoa da guerra se dissipando.

Operadores de petróleo veteranos lembram que a inovação em inteligência de mercado da Guerra do Golfo de 1990-1991 foi improvisar uma antena parabólica para assistir a imagens granuladas de visão noturna na CNN. Era difícil distinguir entre fatos reais e boatos. Hoje, a névoa da guerra está mais tênue graças à disponibilidade, a um preço razoável, de fotografias de satélite comerciais que permitem aos operadores observar o que está acontecendo em tempo quase real. Os satélites também aprimoraram o rastreamento de petroleiros. Simplificando, o mercado de petróleo atual opera mais com base em informações, apesar das imperfeições, e menos em especulação.

10. Preços mais altos, maior produção

. O mercado de petróleo está — com razão — tão obcecado com as perdas de produção no Golfo Pérsico que poucos estão prestando atenção suficiente aos ganhos de produção em outros lugares. Mas eles são reais e muito significativos. O continente americano está desfrutando de um boom de produção, com um aumento de cerca de 2 milhões de barris entre o segundo trimestre de 2025 e o mesmo período de 2026. A produção brasileira cresceu impressionantes 20% em relação ao ano anterior, atingindo um recorde. A produção da Guiana e dos EUA também alcançou máximas históricas em abril, segundo dados preliminares. A produção canadense também está forte, e a da Venezuela está se recuperando. Certamente, os ganhos representam apenas uma fração das perdas no Oriente Médio, mas em um mercado restrito, cada barril conta. A produção de petróleo chinesa também está em um nível recorde.

Há 100 dias, esses fatores mantêm os preços do petróleo sob controle. Alguns, como a flexibilidade no refino ou o crescimento do mercado de opções, são estruturais e continuarão a limitar qualquer alta de preços; outros, como as reservas estratégicas e os estoques comerciais, são efêmeros e eventualmente se esgotarão. A maior e mais crucial incerteza é a China. Por quanto tempo Pequim poderá continuar fazendo o que está fazendo? Os próximos 100 dias do petróleo podem depender da resposta a essa incógnita.

Matéria publicada na Bloomberg, no dia 11/06/2026, às 01:00 (horário de Brasília)