Para onde vai o preço do petróleo? Só a China sabe

Agora que a guerra entre EUA e Israel contra o Irã terminou, a China ainda não retomou as compras de petróleo nas mesmas quantidades de antes. Para muitos, é apenas uma questão de quando isso acontecerá, e não se acontecerá. Eu, porém, tenho menos certeza. Tornando-se a “mão invisível” que impediu que os preços atingissem US$ 200 por barril. Mas e se grande parte dessa redução na demanda for permanente, e não temporária?

Agora que a guerra entre EUA e Israel contra o Irã terminou, a China ainda não retomou as compras de petróleo nas mesmas quantidades de antes. Para muitos, é apenas uma questão de quando isso acontecerá, e não se acontecerá. Eu, porém, tenho menos certeza.

Do que tenho certeza é que o que Pequim fizer a seguir poderá determinar o preço do petróleo por anos. Se voltar a comprar em larga escala, os preços provavelmente subirão para perto de US$ 80 o barril. Caso contrário, o atual pequeno excesso de oferta no mercado poderá se tornar uma mudança estrutural, mantendo os preços mais baixos no final de 2026 e 2027, possivelmente na faixa de US$ 60 a US$ 65.

Tudo isso tem implicações que vão muito além das preocupações dos operadores do setor energético. Para Wall Street e para o consumidor comum, quanto mais tempo a China demorar para comprar grandes quantidades de petróleo, mais a inflação cairá e, tudo o mais constante, maior será a probabilidade de o Federal Reserve e outros bancos centrais reduzirem as taxas de juros. Preços mais baixos também significariam bilhões de dólares a menos por ano para os principais produtores da OPEP+, como a Arábia Saudita e a Rússia.

É claro que decifrar a vasta indústria energética da China, impulsionada por decretos governamentais, é difícil. Os operadores preenchem as lacunas deixadas pelas estatísticas oficiais incompletas rastreando petroleiros que descarregam e carregam no país, medindo os estoques usando imagens de satélite e conversando com seus contatos no terreno em busca de pistas.

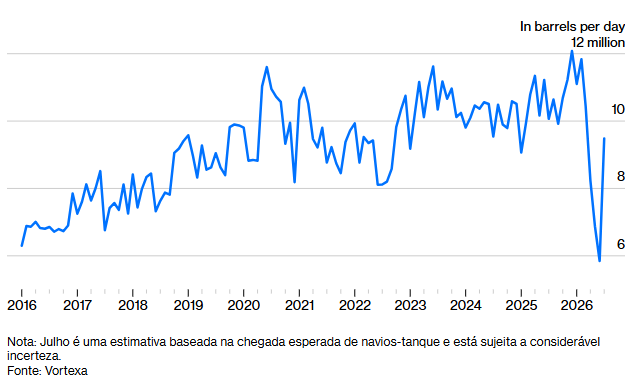

O quadro que emerge é o de um país aparentemente funcionando à base de reservas de petróleo. A Vortexa, uma empresa de inteligência de commodities, estima que as importações chinesas de petróleo por via marítima despencaram no mês passado para o menor nível em uma década, atingindo 5,9 milhões de barris por dia, uma queda de cerca de 50% em relação aos níveis pré-guerra.

Um novo normal para as importações de petróleo da China?

Pequim reduziu drasticamente suas importações de petróleo após o início do conflito entre os EUA e o Irã. Embora uma recuperação esteja em curso, suas compras de petróleo podem permanecer abaixo dos níveis pré-guerra.

Os primeiros dados de julho indicam uma recuperação significativa nas importações, mas as chegadas por via marítima neste mês provavelmente permanecerão um quarto abaixo do nível anterior à guerra. O mesmo se aplica a agosto, quando dados ainda mais preliminares sugerem que as importações chinesas estão se aproximando de um patamar de nove a dez milhões de barris por dia, bem abaixo do nível de 11,5 a 12 milhões típico antes do conflito com o Irã.

Para prever o que virá a seguir, o primeiro obstáculo é entender o que está acontecendo agora. O mercado concorda que a China está importando muito menos do que no passado, mas o motivo é alvo de intenso debate. Os dados são inconclusivos, em parte porque Pequim não divulga informações oficiais sobre seus estoques de petróleo.

Alguns observadores acreditam que Pequim tem liberado discretamente petróleo bruto e derivados de petróleo de seus estoques. Outros acreditam que o país reduziu consideravelmente as importações ao conter a demanda, redistribuir a atividade de refino, principalmente no setor petroquímico, e não acumular estoques na mesma proporção de antes.

A verdade provavelmente está em algum ponto intermediário. Os próprios funcionários chineses parecem surpresos com o pequeno impacto econômico da guerra entre EUA e Irã, considerando a magnitude da queda nas importações. Em Pequim, ouvem-se comemorações. A transição para veículos e caminhões elétricos deu resultado. A criação de uma enorme indústria de conversão de carvão em produtos químicos também se mostrou acertada.

Está ficando claro que, em 2024, 2025 e início de 2026, a China importou muito mais petróleo do que precisava, com talvez até 1,5 milhão de barris por dia indo diretamente para os estoques. Isso pode não parecer muito, mas equivale ao consumo diário da França. E provavelmente representou cerca de US$ 10 a US$ 20 do preço do petróleo — ou até mais.

Os investidores que apostam hoje na alta ou na manutenção dos preços do petróleo presumem que o antigo padrão chinês de formação de estoques retornará — e rapidamente. Mas não acredito que a China vá reabastecer seus estoques imediatamente, a menos que os preços caiam ainda mais. No passado, Pequim só comprava petróleo bruto adicional quando havia um excesso evidente, absorvendo os excedentes quando o Brent caía para a faixa de US$ 60 a US$ 65. Com o Brent sendo negociado atualmente acima de US$ 70 o barril, Pequim tem poucos incentivos para reabastecer seus estoques.

É importante ressaltar que a China tem o tempo a seu favor. Supondo que a recuperação do fluxo de petróleo pelo Estreito de Ormuz continue, o mercado de petróleo caminha para um excedente significativo no próximo ano. Minhas sondagens no setor sugerem que será então que Pequim retomará as compras em larga escala, atuando como uma força estabilizadora que estabelece um preço mínimo.

Apostar que os preços do petróleo se recuperarão em breve para US$ 100 o barril parece tão imprudente quanto prever que o preço de referência cairá para US$ 50 o barril no próximo ano. Ambos os extremos estarão errados se a China continuar se comportando como o parceiro comercial racional que temos visto nos últimos meses.

Matéria publicada na Bloomberg, no dia 07/07/2026, às 00:00 (horário de Brasília)