As tarifas de Trump afetaram o crescimento dos EUA anteriormente e ameaçam fazê-lo de novo

Para os céticos das tarifas ameaçadas pelo presidente Donald Trump, a preocupação mais frequentemente levantada em casa é que elas aumentarão a inflação e levarão a taxas de juros mais altas. A maior lição de sua última guerra comercial, no entanto, pode ser que o impacto no crescimento é o que mais importa.

Trump, assim como fez oito anos atrás, conquistou a Casa Branca graças a eleitores irritados com uma economia que muitos acham que não funciona para eles, mesmo que dados agregados mostrem que ela está em boa forma.

A promessa do presidente de um retorno aos empregos nas fábricas — alimentada por tarifas protecionistas que estimulam o investimento — está no centro de sua promessa inaugural de uma nova “era de ouro” para os EUA.

“À medida que as tarifas sobre outros países aumentam, os impostos sobre trabalhadores e empresas americanas diminuirão e um grande número de empregos e fábricas voltarão para casa”, disse Trump aos legisladores republicanos em Miami na segunda-feira.

Mas a última vez que ele os implantou, aconteceu quase exatamente o oposto. Em vez disso, o Federal Reserve enfrentou uma economia em desaceleração liderada por um setor manufatureiro perdendo em vez de ganhar empregos, dados e novas transcrições de discussões de formuladores de políticas no auge da primeira guerra comercial de Trump. Os banqueiros centrais provavelmente estão contemplando os efeitos novamente em sua reunião que conclui quarta-feira, especialmente com Trump ameaçando começar a impor tarifas já no sábado.

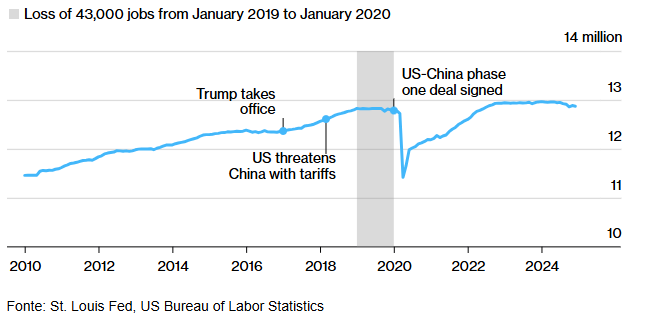

Em 2019, o primeiro ano completo após Trump começar a impor os impostos — que eram muito mais cuidadosamente direcionados do que os amplos que ele está ameaçando agora — os EUA perderam 43.000 empregos em fábricas, a produção industrial contraiu, o investimento empresarial estagnou e a renda familiar média real caiu pela primeira vez em cinco anos. Segundo uma estimativa, o impacto nos ganhos do consumidor foi de US$ 8 bilhões.

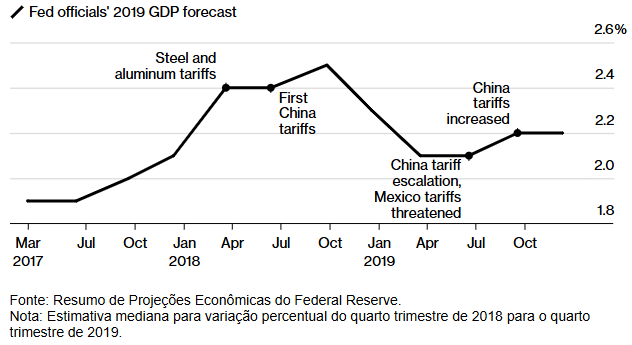

Tarifas reduzem estimativas de crescimento

Autoridades do Fed revisaram para baixo as previsões para 2019 à medida que as tarifas foram implementadas

Estudos subsequentes mostraram que as tarifas de Trump desempenharam um papel em tudo isso. Seu empecilho ao crescimento — causado por custos de importação mais altos, retaliação de outros países e uma incerteza mais ampla sobre a política comercial dos EUA — logo foi ofuscado pelo choque muito maior da pandemia de Covid.

No momento, as autoridades do Fed já estavam preocupadas com o que estava acontecendo, de acordo com as transcrições divulgadas neste mês das reuniões de 2019 do Federal Open Market Committee — o painel que define as taxas de juros. Os relatos literais das reuniões a portas fechadas são divulgados com um atraso de cinco anos.

“As consequências desses ventos contrários continuam a se espalhar”, disse a presidente do Fed de São Francisco, Mary Daly, sobre tarifas na reunião do FOMC em outubro de 2019, mostram as transcrições. “O Rubicão do comércio agora foi cruzado.”

Essa experiência ilustra o desafio que Trump enfrenta ao se preparar para cumprir suas promessas econômicas. Também será um guia essencial para o Fed. Por um lado, os formuladores de políticas estarão cautelosos com tarifas e outros riscos de alta para a inflação, o que pode levá-los a manter as taxas de juros altas. Equilibrando isso, estará o potencial obstáculo ao crescimento causado pelas taxas e outras políticas, como uma repressão à imigração, o que pode sugerir que as taxas devem cair — mesmo que o crescimento acima da tendência nos últimos anos signifique que provavelmente seria necessária uma desaceleração material para provocar um corte nas taxas.

Em 2019, economistas do Fed calcularam que os novos impostos de importação que Trump começou a impor sobre alumínio, aço e produtos selecionados da China no ano anterior — e a retaliação de outros países — resultaram em uma perda líquida de empregos nas fábricas dos EUA e preços mais altos ao produtor.

Em um estudo posterior, economistas do New York Fed e da Columbia University descobriram que as tarifas causaram uma redução de US$ 8,2 bilhões na renda real em 2018, e levaram consumidores e importadores americanos a pagar US$ 14 bilhões ao governo. “Nossas estimativas provavelmente serão uma medida conservadora das perdas”, escreveram.

O que aconteceu em 2019 importa porque foi a primeira vez que os formuladores de políticas lidaram com o impacto econômico de uma ampla faixa de impostos de importação mais altos desde a década de 1930. Foi um raro experimento no mundo real sobre os efeitos do protecionismo.

Mary Daly, do Fed de São Francisco, na reunião de setembro de 2019:

“A incerteza comercial e os desenvolvimentos globais traduziram-se em menos procura e menor confiança. Os meus contactos dizem-me que as tarifas mais elevadas, o crescimento global mais lento e a valorização do dólar afectaram directamente o seu investimento empresarial, e espera-se uma maior suavidade.”

Também é significativo porque Trump está ameaçando uma implantação ainda maior de tarifas desta vez, com um potencial muito maior de interrupção econômica, no qual as autoridades do Fed estavam pensando antes mesmo de ele assumir o cargo. Em sua reunião no mês passado, o presidente Jerome Powell disse que algumas pessoas começaram a incorporar as propostas de Trump em suas previsões — que mostraram um grande salto na inflação projetada para 2025 e taxas de juros mais altas.

“Estamos preocupados que a lição de 2019 — quando as tarifas perturbaram o mercado de ações e contribuíram para que o FOMC realizasse ‘cortes de seguro’ — esteja sendo ignorada”, disseram economistas do Goldman Sachs Group Inc. em uma nota recente.

Mesmo que as tarifas só desencadeiem um golpe único nos preços, o Fed está em uma posição precária para minimizá-lo após caracterizar erroneamente a inflação induzida pela pandemia como “transitória”. Um estudo de 2018 conduzido por economistas do Fed sugere que os formuladores de políticas devem “ver através” da aceleração da inflação impulsionada pelas tarifas e cortar as taxas para evitar a recessão, desde que as expectativas de inflação do público sejam baixas. Powell disse no mês passado que a análise era um “bom ponto de partida”, mas que era prematuro considerar sem saber como as tarifas desta vez tomarão forma.

As tarifas do primeiro mandato de Trump “resultaram em crescimento da manufatura, emprego e salários sem inflação”, disse o porta-voz da Casa Branca, Kush Desai, em comentários por e-mail. “Em seu segundo governo, o presidente Trump usará novamente tarifas para nivelar o campo de jogo e inaugurar uma nova era de crescimento e prosperidade para a manufatura e os trabalhadores americanos.”

Tarifas de então, agora

O Fed entrou em 2019 com sua taxa de juros de referência em uma alta de 10 anos e a economia zumbindo. Os formuladores de políticas passaram grande parte dos três anos anteriores elevando as taxas de quase zero, onde foram definidas durante a crise financeira de 2008.

O Fed tem dois mandatos — preços estáveis e emprego máximo. Em 2019, o desemprego caiu mais do que muitos economistas acreditavam que poderia cair, e a inflação ficou abaixo da meta de 2% do Fed, um fato que deixou os formuladores de políticas perplexos.

Mas a ausência de preocupações com a inflação permitiu que o Fed respondesse às tarifas de Trump. Depois de aumentar as taxas para 2,5% em 2018, as autoridades do Fed as mantiveram nesse nível no primeiro semestre de 2019 antes de começar os cortes em julho.

“No final das contas, o risco de uma desaceleração na economia e um aumento no desemprego superou o risco de flexibilizar demais e criar excessos”, disse o então presidente do Fed de Dallas, Robert Kaplan, em uma entrevista recente. “Foi isso que venceu.”

O ex-presidente do Fed de Chicago, Charles Evans, relembra o que foi quase uma recessão na indústria se desenrolando. “Você podia ver isso desacelerando uma parte da economia depois que os impostos foram cortados”, ele disse em uma entrevista na semana passada. “Isso foi muito surpreendente, eu pensei.”

James Bullard do Fed de St. Louis, na reunião do FOMC de julho de 2019:

“Esta incerteza da política comercial está a pesar sobre as perspectivas de crescimento global, e há alguma perspectiva de que o feedback para os Estados Unidos terá mais consequências do que actualmente contemplado nas perspectivas econômicas dos EUA.”

Hoje, o quadro está quase invertido. Os EUA estão saindo de dois anos de forte crescimento e da maior inflação em 40 anos. Embora o aperto do Fed em 2022 e 2023 tenha ajudado a esfriar o crescimento dos preços, ele ainda não atingiu a meta de 2% das autoridades.

Isso deixou o Fed hesitante em cortar ainda mais as taxas após reduzi-las em um ponto percentual no final de 2024. Espera-se que os formuladores de políticas mantenham as taxas estáveis em sua reunião que termina na quarta-feira, e Powell deixou claro que quaisquer reduções adicionais dependem da inflação continuar caindo — ou de uma deterioração acentuada no mercado de trabalho.

Últimas ameaças tarifárias

Há uma enorme incerteza sobre que tipo de tarifas Trump vai aplicar. Mas as taxas abrangentes que ele está considerando provavelmente levariam a um choque negativo muito maior para os EUA do que em seu primeiro mandato, diz Kimberly Clausing, economista da UCLA especializada em política fiscal e comercial.

As tarifas em 2018 e 2019 de até 25% foram impostas sobre importações chinesas no valor de cerca de US$ 370 bilhões. Isso é quase um décimo dos US$ 3,2 trilhões em bens que os EUA importaram no ano até novembro que seriam afetados pelas tarifas universais que Trump flutuou.

Os assessores de Trump discutiram a introdução de tarifas de diferentes maneiras para minimizar o impacto na economia, incluindo a implementação gradual mensal. Mas Clausing disse que seria difícil diminuir os efeitos negativos. Mesmo que as tarifas não levem à perda de empregos, elas causariam uma realocação de empregos, ela disse.

“Todo o modelo deles de economia está um pouco errado”, disse Clausing sobre Trump e seus assessores. “Se começarmos a fabricar mais pneus porque a tarifa de pneus está mais alta, isso vai apenas tirar recursos de outros setores”, disse ela. “Não vai realmente levar a esse novo renascimento industrial.”

Empregos na indústria dos EUA caíram em 2019

Investimento empresarial e contratação sofreram durante as primeiras campanhas tarifárias de Trump

Kevin Hassett, o diretor do Conselho Econômico Nacional de Trump, argumenta que, ao ajudar a financiar cortes de impostos, as tarifas acabarão sendo um estímulo para a economia dos EUA. “Você poderia ter uma reforma do lado da oferta realmente ótima para os impostos americanos, colocando tarifas, combinando tarifas com uma reforma inteligente para o sistema tributário”, ele disse a Larry Kudlow, da Fox Business Network, em uma entrevista na segunda-feira.

Outros apoiadores dos planos tarifários de Trump argumentam que, se eles não deram resultado da última vez, foi apenas porque eram muito restritos.

“Na minha opinião, se há alguma crítica às tarifas, é que elas deveriam ter sido aplicadas de forma mais ampla”, disse Jeff Ferry, economista-chefe emérito da Coalizão por uma América Próspera, que há muito defende o protecionismo.

Um dos argumentos centrais de Trump para tarifas é que ele acredita que elas criarão empregos. Ferry disse que isso é verdade em setores protegidos e destacou que a perda de empregos na indústria em 2019 ocorreu após dois anos fortes de crescimento.

Esses ganhos, no entanto, vieram principalmente antes das tarifas de Trump. E para o Fed, preocupações com perdas de empregos direcionaram seu pensamento sobre como responder durante sua primeira guerra comercial.

Preocupações iniciais

Autoridades do Fed começaram a expressar privadamente preocupação com as tarifas de Trump logo depois que ele assumiu o cargo em janeiro de 2017, de acordo com transcrições.

O impacto real, no entanto, ficou claro dois anos depois, quando Trump se viu em uma guerra comercial crescente com a China e tentou negociar um acordo — uma versão resumida do qual ele assinou em janeiro de 2020.

Na reunião de junho de 2019, os formuladores de políticas previram uma desaceleração no investimento empresarial e na indústria, e estavam contemplando efeitos mais amplos.

Na reunião do FOMC daquele mês, Daly chamou a incerteza sobre a política comercial de “um choque negativo na demanda, deprimindo tanto o crescimento econômico quanto a inflação, à medida que empresas e consumidores fazem pausas em planos de investimento e gastos”.

Entre as causas estava uma ameaça que Trump fez em maio de impor tarifas de 25% ao México se as autoridades locais não impedissem os migrantes de cruzar para os EUA. É um risco que surgiu novamente em 2025, com Trump ameaçando tal imposto de importação sobre produtos do Canadá e do México já neste sábado. A Colômbia recentemente fez um acordo com a administração para aceitar deportados a fim de evitar tarifas.

Em julho de 2019, Kaplan disse que a ameaça do México por si só fez com que as empresas revisassem os planos de gastos de capital, reavaliassem as cadeias de suprimentos e optassem por “operar de maneira muito mais cautelosa em geral”.

“Tudo isso me convenceu de que a incerteza comercial agora tem mais probabilidade de ser um obstáculo mais persistente para o crescimento econômico”, disse Kaplan.

Naquela época, os economistas do Fed estavam dizendo aos formuladores de políticas que a incerteza comercial havia eliminado um ponto percentual inteiro do crescimento do PIB nos EUA e em outras economias avançadas desde o início de 2018. O banco central cortou as taxas naquele mês pela primeira vez em uma década, tendo em mente os efeitos das tarifas, embora não tenha dito isso publicamente.

Robert Kaplan, do Fed de Dallas, na reunião do FOMC de julho de 2019:

“Embora a China e outras incertezas comerciais certamente tenham tido um efeito, foi o efeito financeiro estimado das tarifas sobre o México, se tivessem sido promulgadas, que teria tido um efeito material sobre uma série de empresas com quem conversamos. E eles ainda não se recuperaram; o efeito chocante da ameaça fez com que começassem a acreditar que a incerteza comercial, mesmo com países com os quais temos acordos comerciais, será provavelmente uma característica persistente da gestão dos seus negócios.”

Em setembro, os efeitos negativos ficaram ainda mais claros, mostram as transcrições.

“Se a fraqueza nos gastos empresariais começar a afetar as contratações e, por sua vez, o consumo, poderemos nos encontrar em um cenário de crescimento fraco”, disse Loretta Mester, então presidente do Fed de Cleveland, na reunião daquele mês.

Na reunião de outubro de 2019, o briefing dos formuladores de políticas detalhou “uma marca notável na atividade econômica” das tarifas que fizeram os economistas do Fed reduzirem as previsões do PIB. “As tarifas estão impondo um arrasto particularmente notável na produção industrial”, escreveram.

Randal Quarles, nomeado por Trump para o banco central em 2017, também levantou preocupações de que a política comercial continuaria a prejudicar os investimentos, apontando para uma ameaça feita por Trump contra a UE.

“Estamos longe de sair da crise e, com a possibilidade de tarifas sobre automóveis europeus antes do fim do ano, os desenvolvimentos da política comercial podem continuar a perturbar as perspectivas por algum tempo”, disse Quarles na reunião de outubro.

Pairando sobre os formuladores de políticas cinco anos atrás também estava a pressão política mais feroz desde o governo Reagan.

Fora das reuniões do FOMC, Trump repreendeu o Fed por não cortar as taxas de juros agressivamente em 2019, reclamando de “cabeças-duras” no banco central. Na semana passada, ele disse aos repórteres que conhece as taxas de juros melhor do que o Fed e depois disse aos participantes do Fórum Econômico Mundial em Davos, Suíça, que ele “exigirá que as taxas de juros caiam imediatamente”.

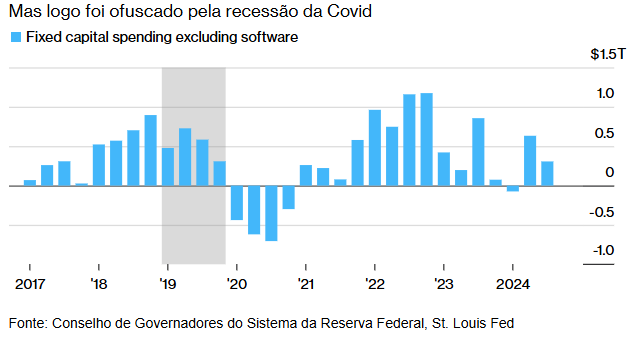

Investimento empresarial estagnou após a promulgação de tarifas

Mas logo foi ofuscado pela recessão da Covid

O que tudo isso significa para a economia em 2025 e como o Fed deve responder desta vez?

Michael Strain, um crítico de tarifas no conservador American Enterprise Institute, disse que, para o Fed, a incerteza em torno do que Trump finalmente faz continua sendo o principal desafio. Ameaças tarifárias direcionadas usadas para provocar negociações podem ter um efeito econômico limitado, enquanto tarifas gerais de 10% que Trump ameaçou podem ter um impacto inflacionário maior do que as taxas de 2019.

Mas se Trump implementar tarifas universais, a experiência de 2019 pode levar o Fed a se concentrar mais em sustentar o crescimento do que no efeito sobre os preços. Em um período de 12 meses, o impacto negativo das tarifas pode sobrepujar o estímulo dos cortes de impostos que Trump quer, disse Strain.

“Eu ficaria preocupado se os consumidores recuariam ou não. Eu ficaria preocupado se as empresas suspenderiam ou não os planos de gastos. E, contraintuitivamente, eu pensaria: ‘Bem, eu preciso cortar em resposta a isso?’”

Paul Bergin, economista da UC Davis que estudou como a política monetária deve responder a choques tarifários, diz que a melhor resposta pode ser reduzir as taxas de juros para preservar empregos.

“O custo para o bem-estar das pessoas da perda de emprego provavelmente será maior do que o custo da inflação”, disse ele.

Matéria publicada na Bloomberg, no dia 28/01, às 19:00 (horário de Brasília)