Como uma possível vitória de Trump poderia impactar no mercado de petróleo?

Analistas locais costumam prever que eventual eleição de Donald Trump, nos Estados Unidos, acarretará maior volatilidade nos mercados neste segundo semestre e dólar forte ao longo dos próximos anos, devido à política comercial mais protecionista. Ademais, no âmbito da política externa brasileira, preveem a continuidade da diplomacia de equidistância em relação às potências globais. Independentemente de quem esteja à frente do Planalto ou da Casa Branca, o Brasil manterá seus laços diplomáticos e comerciais com os EUA, a China e a Rússia.

Adicionalmente, entendemos ser preciso considerar a possibilidade de o preço do petróleo, da inflação e dos juros entrarem em tendência de queda no quadriênio 2025-2028, caso Trump seja eleito em novembro de 2024. Por quê?

No ideário programático do Partido Republicano, propõe-se duas alterações substanciais na política energética americana, caso Trump seja eleito: i) intensificação do corte de subsídios para energias renováveis, eólica e solar principalmente; ii) aumento de poços perfurados com vistas à maior extração de petróleo e gás natural.

Em ambos os casos, tais alterações ocorrerão por meio de desregulamentação ou alteração na regulação, segundo explanou Diana Furchtgott-Rott, em palestra virtual promovida pelo banco UBS, destacando-se que Trump não precisará do parlamento para efetivá-las, uma vez que serão feitas por meio de ordens executivas. Estas constituem ato normativo próximo ao que conhecemos no Brasil como decretos, de que tratam os incisos IV e VI do art. 84 de nossa vigente Carta Magna.

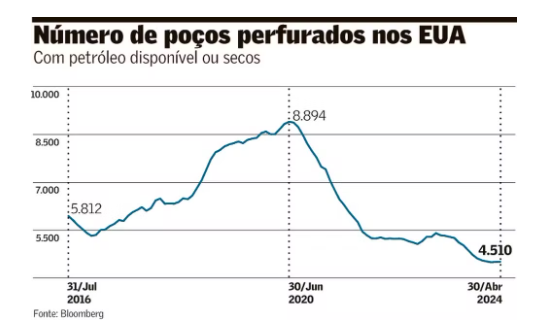

Mas é crível dizer que, ao desfazer a regulamentação imposta pelos democratas desde o primeiro ano do atual presidente americano, Joe Biden, em 2021, isso implicará em maior número de poços perfurados? Ao observarmos o gráfico, que descreve o número de poços perfurados nos EUA desde 2016, ano da eleição do Trump, reafirmamos que “sim”, é crível.

De fato, observamos a evolução crescente do número de poços perfurados a partir de 2017, certamente gerado pela desregulamentação ocorrida no governo Trump, assim como a subsequente queda depois de 2020, a partir do aumento do fardo regulatório imposto pelo presente governo de Joe Biden.

Essa diminuição do número de poços perfurados no pós-2020 somente não desencadeou intensa queda na produção e na oferta de petróleo, por parte dos EUA, em virtude de uma crescente produtividade na extração por poço perfurado, que ocorreu devido tanto aos avanços no fracking quanto a novas técnicas de “perfuração horizontal”. Estes permitiram que os perfuradores aumentassem a produção sem a necessidade de sondas adicionais.

Consequentemente, mesmo com a maior regulamentação imposta pelos democratas, os EUA produziram o equivalente a 12,9 milhões de barris de petróleo por dia em 2023, 28% a mais do que o segundo maior produtor mundial, a Rússia. Logo, com a desregulamentação proposta por Trump, teremos uma era de mais poços perfurados, e com maior produtividade, o que contribuirá ainda mais para rapidamente expandir a produção e a oferta de petróleo e de gás natural.

Além de a aludida desregulamentação levar a um número mais elevado de poços perfurados, deve contribuir para contornar outros dois vetores que hoje atuam na direção contrária de maior oferta de petróleo:

1) Break-even atualmente crescente para a extração dos poços de petróleo nos EUA, o qual era decrescente até os idos de 2019, chegando a US$ 50 por barril. Em 2024, encontra-se em torno de US$ 60/barril;

2) Taxa básica de juros nominais em torno de 4-5% neste momento, com taxas reais entre 1% e 2%. Na época do primeiro governo Trump, eram entre 1,5% e 2% e, em termos reais, eram basicamente negativas.

De fato, tanto a observação exposta em 1) quanto em 2) são endógenas, ou seja, ambas tendem a se manter estáveis ou decrescerem com a implantação da agenda de desregulamentação e regulação pro-business.

No caso do break-even para exploração de petróleo, é mais provável que, em caso de vitória de Trump, estabilize-se em torno dos atuais US$ 60/barril, uma vez que o custo de exploração de um poço adicional tende a naturalmente crescer, considerando que os geologicamente mais acessíveis, ou com menos dificuldades em termos de perfuração, já foram perfurados.

Por sua vez, as taxas de juros americanas também tendem a cair nesse cenário, dado que o preço do petróleo poderá sair dos atuais US$ 80/barril em direção aos US$ 60/barril, reduzindo a inflação de curto e médio prazo e, consequentemente, diminuindo, na margem, as taxas de juros de curto e médio prazo. É também provável que o maior poder geopolítico dos EUA, consequente da maior oferta de petróleo mundial, ajude a pacificar o Oriente Médio, diminuindo a volatilidade do preço, que deverá caminhar para esse patamar mais baixo.

Por fim, vale destacar que essa previsão de preço do petróleo, da inflação e dos juros mais baixos, em caso de vitória de Trump, consubstanciou-se também em duas hipóteses fundamentais.

Primeira, na manutenção das atuais condições de oferta global de petróleo, que não apresentam qualquer restrição, com a diversificação de produtores e crescente evolução da produção, de suas reservas provadas e da duração média dessas reservas.

Segunda, em um governo republicano, as pautas ambientalista e de preocupação com as mudanças climáticas não vão se sobrepor aos anseios de uma maior expansão da produção de petróleo, gás natural, emprego e renda. Esse mote já vem sendo defendido por Trump, especialmente em alguns “swing states”, que deverão ser fundamentais para sua eventual vitória.

Matéria publicada pelo Valor Econômico no dia 18/06/2024, às 05h01 (horário de Brasília)