O atual prêmio do petróleo bruto iraniano pressupõe que não haja interrupção no fornecimento

O prêmio atualmente embutido no preço do petróleo bruto devido às tensões entre os Estados Unidos e o Irã flutua de acordo com as manchetes diárias, mas existe uma suposição subjacente de que tudo terminará bem.

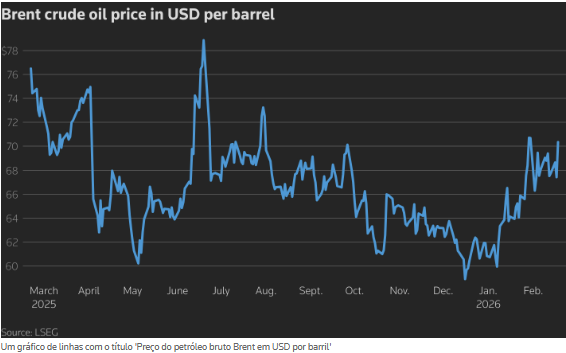

Os contratos futuros do Brent, referência global, subiram 4,4% na quarta-feira, fechando a US$ 70,35 o barril, o maior valor desde 30 de janeiro.

O aumento foi impulsionado principalmente por notícias de que o Irã e a Rússia realizariam exercícios navais no Mar de Omã e no norte do Oceano Índico na quinta-feira, poucos dias depois de a Guarda Revolucionária do Irã ter realizado exercícios no Estreito de Ormuz.

A atividade militar foi suficiente para ofuscar algumas declarações positivas do ministro das Relações Exteriores iraniano, Abbas Araqchi, que afirmou na terça-feira que a República Islâmica e os Estados Unidos haviam chegado a um entendimento sobre os principais “princípios orientadores” das negociações.

Nos últimos 14 dias de negociação, o Brent caiu em seis ocasiões e subiu em oito, mostrando que não possui uma direção clara e está sendo influenciado pelas notícias.

Existe alguma controvérsia quanto ao valor em dólares do prêmio de risco atual, mas o consenso gira em torno de US$ 7 a US$ 10 por barril.

Esse prêmio reflete o risco de que as negociações entre Washington e Teerã terminem sem um acordo e o presidente Donald Trump decida lançar ataques militares, com a probabilidade de que Israel também se junte ao ataque ao Irã.

Mas o prêmio também é pequeno o suficiente para refletir a crença do mercado de que não haverá realmente nenhuma interrupção no fornecimento de petróleo bruto pelo Estreito de Ormuz, por onde transitam cerca de 20% do volume diário global.

Essa crença se baseia em experiências passadas, onde os conflitos no Oriente Médio raramente levaram a interrupções de fornecimento significativas ou prolongadas.

A lógica é que, mesmo que se esteja lançando mísseis e bombardeando uns aos outros, é do interesse de todos que o petróleo bruto continue fluindo.

Cenários

O mercado de petróleo bruto está, portanto, atualmente precificado para um de dois cenários.

A primeira é que existe um acordo entre Washington e Teerã que evita, ou pelo menos adia, um conflito militar.

Inicialmente, este seria provavelmente um acordo limitado, provavelmente relacionado à supervisão e à restrição do programa nuclear iraniano em troca de algum alívio das sanções.

A segunda possibilidade é que não haja acordo e Trump decida usar as forças que estão sendo mobilizadas no Oriente Médio para atacar o Irã.

Isso é mais incerto, pois está longe de ser claro o que Trump realmente espera alcançar, mas o mercado ainda considera que qualquer ação militar deixaria a produção de petróleo e a infraestrutura intactas.

O cenário para o qual o mercado não está precificado é o do Irã decidindo apostar tudo, lançando ataques à infraestrutura petrolífera em todo o Golfo com o objetivo de elevar os preços.

Isso se basearia na crença de que a única coisa que Trump não poderá tolerar é uma alta sustentada nos preços do petróleo bruto, especialmente às vésperas do que provavelmente serão eleições de meio de mandato difíceis para o seu Partido Republicano.

Os líderes do Irã podem chegar à conclusão de que, se uma ação militar contra eles for inevitável, talvez seja melhor tentar causar o máximo de danos à produção de petróleo da região do que aceitar uma campanha de retaliação limitada e ganhar tempo.

Embora ainda seja o desfecho menos provável das tensões atuais, a possibilidade de uma escalada grave e de interrupções prolongadas no fornecimento de petróleo bruto é provavelmente maior do que o mercado petrolífero acredita.

Matéria publicada na Reuters, no dia 18/02/2026, às 19:30 (horário de Brasília)