Os recordes de calote do consumidor na China minam a pressão de Pequim para aumentar o consumo interno

Jack Chen nunca deixou de pagar um empréstimo desde que começou a tomar empréstimos para cobrir despesas durante seus dias de estágio, mas seu relatório de crédito agora carrega um sinal de alerta devido ao aumento do peso de suas dívidas, e novos pedidos de empréstimo estão sendo rejeitados.

Isso deixa o trabalhador de manutenção de telecomunicações de 27 anos da província de Jiangsu enfrentando um calote de cerca de 140.000 yuans (US$ 20.685) — equivalente a cerca de um ano de salário — entre cartões de crédito, empréstimos online e um financiamento de carro, após seu empregador cortar salários e cancelar uma ajuda para combustível este ano.

Apesar de reduzir os gastos apenas a comida, aluguel e gasolina, “a dívida continuou crescendo e crescendo”, disse ele.

A história de Chen está se tornando cada vez mais comum na China, em meio a um mercado de trabalho sombrio e a uma prolongada queda imobiliária. Os calotes de empréstimos ao consumidor dispararam para níveis recordes, e analistas esperam que a situação piore, especialmente à medida que chineses de baixa renda afundam ainda mais em dívidas.

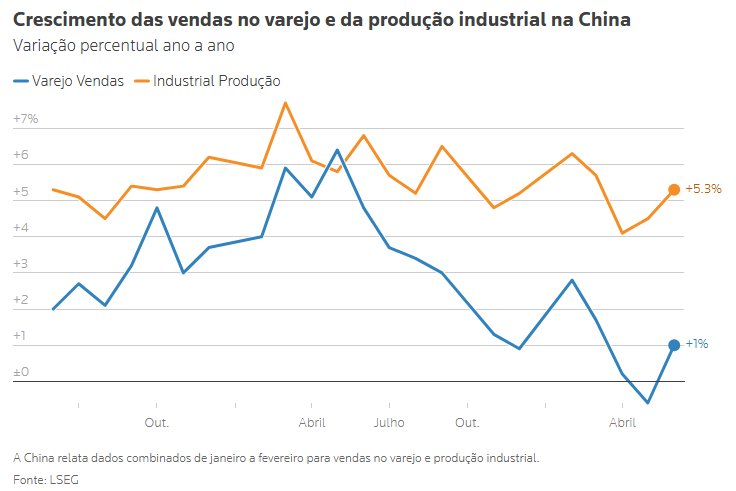

Isso acontece com Pequim incentivando ativamente os consumidores a tomar empréstimos e gastar, como parte de um esforço de anos para direcionar a recuperação econômica instável e em duas velocidades para a demanda interna. A economia cresceu no ritmo mais lento em mais de três anos no segundo trimestre, segundo dados oficiais na quarta-feira, enquanto um consumidor moribundo prejudicou a robusta manufatura e as exportações.

O Banco Popular da China tem repetidamente instado os bancos comerciais a aumentarem o financiamento, mas os bancos hesitam, em vez disso endurecendo os padrões de empréstimos para se protegerem de dívidas ruins adicionais.

Os empréstimos residenciais de curto prazo contraíram 7% em relação ao ano anterior no mês passado, segundo dados na quarta-feira, na evidência mais recente de um mercado anêmico.

A PBOC e a Administração Nacional de Regulação Financeira (NSA) não responderam imediatamente aos pedidos de comentários da Reuters.

O dilema é que, na maioria dos casos, apenas aqueles com crédito ruim procuram pedir empréstimos.

“Clientes com mais qualidade de crédito estão reduzindo o uso de cartões de crédito”, disse Nicholas Zhu, analista bancário da Moody’s.

“Consumidores menos aptos para crédito continuam tomando empréstimos ativos, levando a maiores riscos de ativos para os credores.”

O estoque total de empréstimos inadimplente (NPLs) das famílias aumentou mais de um quinto no ano passado, atingindo um valor sem precedentes de 2,22 trilhões de yuans (US$ 324,50 bilhões), segundo a Gavekal Dragonomics.

O total, que equivale a cerca de 1,6% do PIB, significa que até um em cada dez adultos chineses ficou atrasado nos pagamentos da dívida em 2025, disse o pesquisador.

O aumento da dívida incobrável é principalmente resultado da emissão relaxada de créditos do ano passado para cumprir as metas de consumo do governo, disseram banqueiros com conhecimento do assunto.

Um agente de crédito de um credor chinês de porte médio disse que seu modelo de risco de empréstimo ao consumidor foi revisado este ano para dar maior peso à renda salarial ao analisar as solicitações, após altas taxas de inadimplência em empréstimos que avaliavam financiamentos com base mais na propriedade de bens e ativos fixos.

Os bancos também estão gerenciando o aumento dos calotes evitando classificações imediatas como inadimplentes, oferecendo aos tomadores reestruturação, prorrogações de pagamento ou prazos para vender propriedades, disseram fontes.

“A gente se comunica primeiro com os clientes. Se não conseguirem pagar o principal, perguntamos se podem pagar juros, ou até mesmo juros parciais. Se for o caso, o empréstimo não será classificado como inadimplente”, disse um funcionário de um banco.

“Atualmente, a situação dos empréstimos no varejo atrasados é muito séria.”

Todas as fontes do setor bancário recusaram ser nomeadas por não estarem autorizadas a falar com a mídia.

Analistas dizem que credores com grandes concentrações de empréstimos ao consumidor não garantidos são particularmente vulneráveis à medida que os calotes aumentam.

Os cinco principais bancos estatais da China relataram aumento nas taxas de NPL de empréstimos pessoais no ano passado, com o Bank of Communications registrando o aumento mais acentuado entre eles — alta de 0,5 ponto percentual para 1,58%.

O China Merchants Bank, amplamente considerado o principal credor varejista do país, registrou uma taxa de empréstimos pessoais NPL de 1,14% no primeiro trimestre deste ano, um aumento de 0,13 ponto percentual em relação ao ano anterior. Sua taxa de inadimplência de cartão de crédito atingiu 1,90% no primeiro trimestre, um aumento de 0,15 ponto percentual.

Embora os números permaneçam relativamente modestos, os analistas geralmente consideram os NPLs reais mais altos do que os bancos relatam.

De qualquer forma, Pequim continua oferecendo incentivos para tomar empréstimos. No início deste ano, as autoridades triplicaram o limite de subsídio por tomador para 3.000 yuans e ampliaram a elegibilidade para incluir planos de parcela de cartão de crédito.

No entanto, Susan Wu, uma funcionária de escritório de 28 anos em Guangzhou, disse que repetidamente recusou ofertas telefônicas do China Merchants Bank nas últimas semanas para aproveitar os subsídios convertendo seus pagamentos com cartão.

Ela disse que nunca pagou em parcelas antes e não quer o transtorno de ter que guardar todos os recibos.

O economista da TS Lombard, Minxiong Liao, disse que a restrição vinculativa para aumentar o consumo não é o acesso ao crédito — é o crescimento da renda, a distribuição de renda e uma forte rede de proteção social que reduziriam a necessidade de poupança preventiva.

“Promover um crédito ao consumidor mais barato em famílias cujas rendas não estão crescendo corre o risco de agravar o problema da inadimplência”, disse ele.

Matéria publicada pela Reuters no dia 16/07/2026, às 01h04 (horário de Brasília)